韶華飛逝鬢易衰,人生自恨水長東。

轉(zhuǎn)瞬間新年的鐘聲即將敲響,歷史將自此翻開新的一頁。在我們?nèi)膿肀?024年之時,歲月在2023年刻下的烙印還未塵封,甚至可以說還鮮活如初,栩栩如生。

今天,我們通過關(guān)鍵詞的方式共同回顧2023年光伏發(fā)生的大事,以鑒過往而知未來。

關(guān)鍵詞一:擴(kuò)產(chǎn)大躍進(jìn)

如果要盤點(diǎn)2023年光伏產(chǎn)業(yè)的關(guān)鍵詞,相信大家對擴(kuò)產(chǎn)的印象應(yīng)當(dāng)不是一般的深刻,而是特別深刻。2023年,硅料、硅片、電池片和組件環(huán)節(jié)都經(jīng)歷了大幅度的擴(kuò)產(chǎn)。無論是行業(yè)內(nèi)玩家,還是跨界而來的新玩家都在大舉的擴(kuò)產(chǎn)。所以,在擴(kuò)產(chǎn)這個關(guān)鍵詞前加上“大躍進(jìn)式”的定語可能會更恰當(dāng)。

關(guān)鍵詞二:結(jié)構(gòu)性產(chǎn)能過剩

種豆得豆,種瓜得瓜。經(jīng)過大躍進(jìn)式的擴(kuò)產(chǎn)后,隨之俱來的是全產(chǎn)業(yè)鏈的產(chǎn)能過剩。據(jù)統(tǒng)計(jì),2022年硅片、電池片和組件產(chǎn)能分別為628、559和574GW,2023年硅片、電池片和組件環(huán)節(jié)產(chǎn)能預(yù)計(jì)分別為828、886和853GW。到2024年,硅片、電池片和組件環(huán)節(jié)產(chǎn)能預(yù)計(jì)都將增長至1000GW左右。

按照上面的產(chǎn)能數(shù)字,光伏各環(huán)節(jié)的產(chǎn)能利用率只要達(dá)到50%左右即可滿足全球的光伏裝機(jī)需求,產(chǎn)能過剩已成為不爭的事實(shí)。自從5月上海SNEC國際光伏展以來,隆基李振國、天合高紀(jì)凡、晶澳靳保芳、晶科李仙德、協(xié)鑫朱共山、通威劉漢元、陽光曹仁賢、阿特斯瞿曉鏵等八大光伏巨頭掌門人均談及過產(chǎn)能過剩話題。為此,工信部在一次光伏企業(yè)座談會上也談到了產(chǎn)能過剩問題。

種種跡象顯示,光伏行業(yè)現(xiàn)在已經(jīng)處于產(chǎn)能過剩。不過,對產(chǎn)能過剩的定義,各方仁者見仁,智者見智。有觀點(diǎn)說當(dāng)下的產(chǎn)能是落后產(chǎn)能的過剩,先進(jìn)的產(chǎn)能并不過剩,還存在短缺。而按照到2023年光伏裝機(jī)將步入T瓦(1T瓦=1000吉瓦)時代的遠(yuǎn)景預(yù)期,當(dāng)下的產(chǎn)能也不存在過剩之說。所以,我們對產(chǎn)能過剩加上定語“結(jié)構(gòu)性”可能更準(zhǔn)確的形容當(dāng)前的產(chǎn)能形勢。

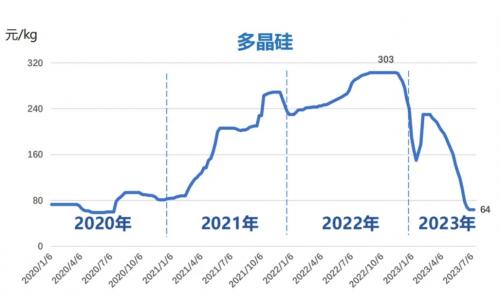

關(guān)鍵詞三:全產(chǎn)業(yè)鏈降價潮

受階段性產(chǎn)能過剩的拖累,今年光伏全產(chǎn)業(yè)鏈發(fā)生了斷崖式的降價潮。硅料、硅片、電池片和組件價格都經(jīng)歷了一輪又一輪的殺跌,硅料自年初高點(diǎn)下跌了60%,硅片、電池片和組件價格亦自高位下滑超過50%。

關(guān)鍵詞四:極致內(nèi)卷

由于全產(chǎn)業(yè)鏈的供應(yīng)從2021、2022年的緊平衡局面轉(zhuǎn)為供大于求的局面,全產(chǎn)業(yè)鏈產(chǎn)品價格松動,引發(fā)了同業(yè)競爭極為激烈。這種行業(yè)內(nèi)卷在組件端體現(xiàn)的尤為明顯。從5月份開始,先知先覺的光伏組件廠商不斷壓低組件招標(biāo)價格,以獲得中標(biāo)機(jī)會。到10月份,央國企組件招標(biāo)價格砸破1元/瓦心理關(guān)口,破了廠商的盈虧平衡線。

這次內(nèi)卷,就連頭部大廠都猝不及防。隆基綠能在2023三季報(bào)業(yè)績說明會上坦承誤判了市場形勢,失誤之一就是到二季度友商以低價訂單搶占市場的時候,隆基沒有跟進(jìn),影響了組件銷售和四季度交付。爾后,隆基也加入了組件價格戰(zhàn)行列。

關(guān)鍵詞五:光伏大洗牌

除了擴(kuò)產(chǎn)、產(chǎn)能過剩、降價潮、極致內(nèi)卷外,2023年光伏行業(yè)高頻提及的關(guān)鍵詞還有行業(yè)大洗牌。因?yàn)殡S著硅料跌到6萬元/噸,觸及二、三線廠商成本線,組件跌破1元/瓦的成本線,光伏行業(yè)內(nèi)部的洗牌已經(jīng)在所難免。

因?yàn)槭袌霏h(huán)境和行業(yè)形勢發(fā)生變化,原計(jì)劃跨界HJT的奧維通信已經(jīng)中途退出。2022年宣布斥資100億投建20GW TOPCon電池項(xiàng)目的皇氏集團(tuán)轉(zhuǎn)讓了安徽綠能控股,業(yè)務(wù)重心重回水牛奶主業(yè)上。江蘇陽光逾100億多晶硅擴(kuò)產(chǎn)計(jì)劃,幾經(jīng)下調(diào)投資額、變更投資地仍未正式開工,一些跨界明星項(xiàng)目已經(jīng)敲響了退堂鼓。

這只是奏響了行業(yè)洗牌的序曲,重頭戲還遠(yuǎn)未到來。因各個環(huán)節(jié)都打到了成本線,處于微利或虧損狀態(tài),這種形勢可能要持續(xù)半年或一年左右時間,所以很多新投產(chǎn)的項(xiàng)目將面臨虧損的考驗(yàn)。一部分廠商可能因虧損而兜售項(xiàng)目,或出現(xiàn)資金鏈斷裂而破產(chǎn)的情形。按照未來將有50%以上的光伏廠商被淘汰出局的預(yù)期,這次行業(yè)大洗牌會相當(dāng)猛烈。

關(guān)鍵詞六:N型電池路線之爭

2023年,光伏產(chǎn)業(yè)迭代升級步伐全面加快,N型電池取代P型電池已成不可阻擋的大趨勢。同時,圍繞TOPCon、HJT和IBC三大先進(jìn)N型電池技術(shù)的主流之爭也拉開了大幕。晶科能源、晶澳科技、天合光能、中來股份、阿特斯和一道新能堅(jiān)定看好TOPCon,華晟新能源、東方日升和泉為科技堅(jiān)定唱多HJT,BC電池陣營里則有隆基綠能和愛股份兩大廠商,擁有建成的BC電池組件產(chǎn)能。今年9月份,一直稱TOPCon屬于過渡技術(shù)路線的隆基表示,BC才是未來電池技術(shù)的主流,引發(fā)N型技術(shù)路線之爭風(fēng)云再起。

關(guān)鍵詞七:光伏裝機(jī)大爆發(fā)

受益于光伏組件大幅降價,2023年光伏裝機(jī)需求得到充分釋放,裝機(jī)量全面大爆發(fā)。國家能源局最新公布的數(shù)據(jù)顯示,2023年前11月我國光伏新增裝機(jī)量達(dá)到163.88GW,總裝機(jī)量約560GW,即5.6億千瓦。

對比2022年87.43GW新增裝機(jī)量,2023年前11月新增裝機(jī)是2022年的一倍還要多,創(chuàng)歷史最好水平。隨著年底并網(wǎng)潮的到來,預(yù)計(jì)新增裝機(jī)還會繼續(xù)增長,有望達(dá)到180GW水平。2023年光伏裝機(jī)狂飆,既有大型光伏電站裝機(jī)強(qiáng)勁的提振,也有戶用光伏大爆發(fā)的助力。截至目前,我國戶用光伏裝機(jī)已經(jīng)突破100GW。

關(guān)鍵詞八:電網(wǎng)承載力受限,分布式并網(wǎng)難

2022、2023年光伏裝機(jī)市場連續(xù)兩年爆發(fā)式增長,也給全國各地的電網(wǎng)承載力帶來考驗(yàn)。從2022年底開始,山東、河北和河南等地多次傳出電網(wǎng)超載,分布式光伏并網(wǎng)受限的問題。今年上半年以來,遼寧、山東、河北和湖南等地再次出臺了暫停并網(wǎng)的政策。

據(jù)山東、黑龍江、浙江、福建、廣東和河南6試點(diǎn)省份的分布式光伏接網(wǎng)承載力情況評估情況顯示,共有58個地區(qū)可新增開放容量為零。與此同時,受電網(wǎng)容量“超載”因素影響,山東和河北兩省的戶用光伏裝機(jī)增速明顯放緩,戶用光伏第一大省的位置已經(jīng)被河南省取代,戶用光伏市場呈現(xiàn)出由中東部“南移”趨勢。

關(guān)鍵詞九:碳達(dá)峰碳中和、雙碳戰(zhàn)略

碳達(dá)峰碳中和是支持光伏產(chǎn)業(yè)向前發(fā)展的核心邏輯,這一政策主線仍堅(jiān)定如磐。據(jù)“草根光伏”粗略統(tǒng)計(jì),2023年國家12次提及雙碳戰(zhàn)略。今年中央經(jīng)濟(jì)工作會議再次提到,積極穩(wěn)妥推進(jìn)碳達(dá)峰碳中和,加快打造綠色低碳供應(yīng)鏈。加快建設(shè)新型能源體系,加強(qiáng)資源節(jié)約集約循環(huán)高效利用,提高能源資源安全保障能力。

可以說,在國家堅(jiān)定推進(jìn)碳達(dá)峰碳中和戰(zhàn)略落地,推動能源轉(zhuǎn)型升級的背景下,大力發(fā)展光伏和風(fēng)電等新能源將是未來的主旋律。這相當(dāng)于為我國未來的光伏發(fā)展敲定了政策基調(diào)。國家發(fā)改委和國家能源局于2023年初雙雙表態(tài),光伏和風(fēng)電等新能源將成為新增裝機(jī)和新增發(fā)電量的主體。

關(guān)鍵詞十:強(qiáng)制配儲、分時電價

光伏裝機(jī)的跨躍式增長,更需儲能的同步跟進(jìn)。據(jù)統(tǒng)計(jì),內(nèi)蒙古、福建、山東、甘肅、安徽、青海、江西、江蘇、廣西、西藏、廣東、云南、湖北、貴州、河南、陜西和河北對風(fēng)電、光伏都有一定的強(qiáng)制配儲要求,且越來越嚴(yán)格。同時,河北、內(nèi)蒙古、甘肅、新疆、寧夏、青海、遼寧、湖北、浙江和山東等省區(qū)出臺將光伏發(fā)電高峰時段調(diào)整為峰谷或深谷電價的政策。強(qiáng)制配儲和分時電價政策的出臺,前者將加大光伏電站建設(shè)的成本,后者則會降低光伏發(fā)電的收益,也是2023光伏市場比較受關(guān)注的政策。

結(jié)合2023年光伏市場的關(guān)鍵詞,展望2024年光伏市場發(fā)展前景,可謂喜憂參半,各有利好與利空,勾勒出了光伏曲折式前進(jìn),螺旋式增長的成長曲線。重大利好是驅(qū)動光伏大發(fā)展的雙碳政策主線沒有變,全產(chǎn)業(yè)鏈的洗牌、內(nèi)卷、價格戰(zhàn)降低了光伏裝機(jī)的成本,提高了收益,將繼續(xù)推動光伏裝機(jī)需求的集中釋放。至于電網(wǎng)容量超載、并網(wǎng)難的問題,預(yù)計(jì)將隨著農(nóng)網(wǎng)改造工程的加快而得到緩解。分時電價、強(qiáng)制配儲的政策出臺,一定程度上會抑制部分裝機(jī)需求,但有雙碳的政策邏輯驅(qū)動,整體上無礙真實(shí)裝機(jī)需求釋放。

來源:草根光伏

評論